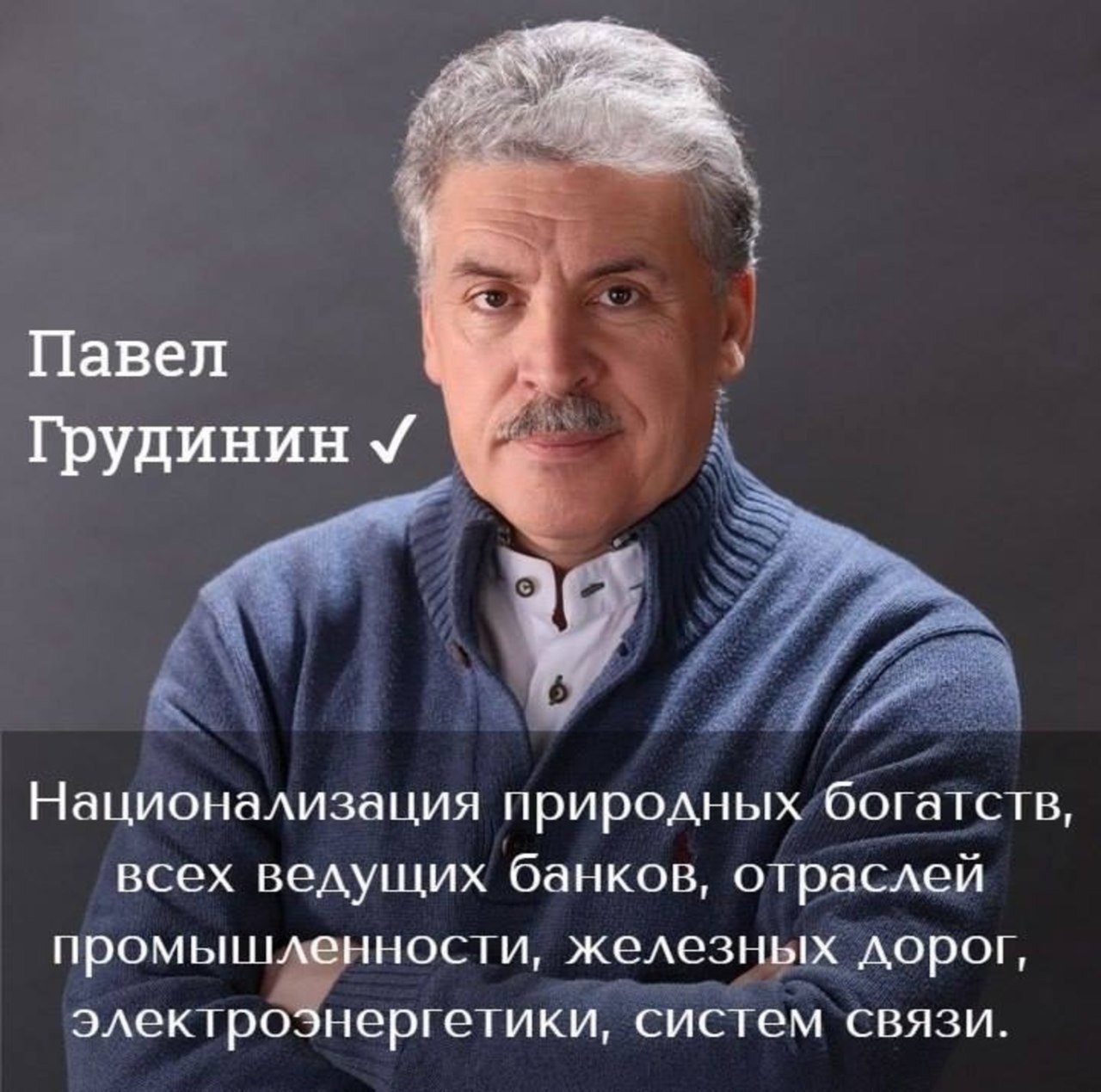

Где взять деньги или чем программа П.Н. Грудинина в корне отличается от программ других кандидатов?

В Программе "20 шагов..." П.Н. Грудинин обещает поставить богатства России, ее природные ресурсы на службу народу (шаг 1), реформировать налоговую систему (шаг 8), остановить разрушение социальной сферы (шаги 10, 11, 12). Ниже показано каким образом и за счет каких источников Павел Николаевич добьется решения поставленных задач.

Авторы: Абрамов М.Д., Бочаров М.А., Кашин В.А., Симчера В.М.[1]

В отличие от других кандидатов в президенты России и действующего Президента, П.Н. Грудинин предлагает конкретные и понятные каждому человеку меры по решению стоящих перед Россией проблем.

Например, Грудинин предлагает удвоить расходы на здравоохранение, науку, образование, культуру, на пенсионное обеспечение граждан. Увеличить инвестиции в производство. Эти задачи он предлагает решить в течение одного-двух лет за счет перераспределения имеющихся ресурсов путем совершенствования администрирования и оптимизации налогообложения.

Благодаря реализации предлагаемых мер, доходы Федерального бюджета (ФБ) вырастут на 9-11 трлн. руб.[2] Одновременно мы получим рост доходов населения, благоприятный предпринимательский климат, инвестиционную привлекательность России и гарантированный рост экономики.

Россияне, хотя и привыкшие слушать сказки о будущих достижениях, могут выразить сомнения в реализации обещаний П.Н. Грудинина и потребуют разъяснений.

Предлагаем наши рекомендации с обоснованиями.

1. Наведение порядка на таможне и изменение порядка взаимодействия государства с нефтегазовыми компаниями даст бюджету дополнительно не менее 6 трлн. руб.

Нефтегазовые доходы, включающие НДПИ на углеводороды, экспортные пошлины на нефть, нефтепродукты и газ, в 2017 г. составили около 40% от общих поступлений в госбюджет.[3] Но могло бы быть существенно больше. Основные «утечки» происходят из-за воровства при экспорте и из-за заинтересованности нефтегазовых компаний в росте издержек производства, благодаря чему они добиваются снижения НДПИ и других преференций от государства.

Например, значительная часть экспортируемой нефти идёт «мимо кассы», не попадая в сводки Росстата и Федеральной таможенной службы (ФТС) об экспорте. По данным ООН,[4] представленным ФТС, в 2015 году Россия поставила в США нефтепродукты на $3,1 млрд., а по данным, представленным США, поставки за тот же период составили $9 млрд. Соотношение данных по нефтепродуктам с Германией составляет $10,9 млрд. и $27,1 млрд. Т.е. эти две страны получили в 2,6 раза или на $22,2 млрд. (1,36 трлн. руб. по среднегодовому курсу ЦБ в 2015 году) больше, чем мы им поставили. Если это и не воровство, то, как минимум, информация к размышлению.

Эти злоупотребления и потери бюджета были выявлены в результате исследований,[5] выполненных в 2013 году по заданию Комитета Государственной Думы по транспорту.

По результатам этих исследований, межведомственная комиссия, созданная в 2015 году по поручению Д.А. Медведева при Государственной Думе, установила, что бюджет в 2013 году потерял 2,5 трлн. руб. в виде причитающихся таможенных пошлин и НДС.[6] В результате, в 2015 году директора ФТС сняли и перевели на новую ответственную работу. Но и в 2016 году ситуация не изменилась – достаточно обратиться на сайт ООН.

Только этих денег хватило бы, чтобы удвоить расходы на образование, науку, культуру, кинематографию и здравоохранение, на которые в сумме в 2015 г. было потрачено 1,22 трлн. руб.

К тому же, наши якобы государственные нефтегазовые компании работают крайне неэффективно. Например, «Роснефть» в 2016 году показала выручку в $74,4 млрд. (5 трлн. руб.) против $226,1 млрд у ExxonMobil[7] – однако в «Роснефти» работают 295,8 тыс. человек[8], тогда как в Exxon Mobil заняты всего 71,1 тыс. сотрудников,[9] что соответствует разрыву в выручке на одного занятого в 12,6 раз. При этом, добыча нефти в тоннах на одного работника «Роснефти» в 2015 году в три раза меньше, чем в 2005 году.

Еще менее эффективно работает Газпром. Там выручка на 1 занятого в 25 раз ниже, чем у того же Exxon Mobil.[10]

Оттого, что «Газпром» и «Роснефть» числятся государственными, эффективности им не прибавляет и народу России лучше не становится.

Меры, предлагаемые для уменьшения контрабанды и в борьбе с коррупцией на таможне очень простые: Федеральная таможенная служба с применением «зеркальной статистики» должна обосновывать и подтверждать документами разницу своих данных и данных, представляемых странами-партнерами. И если эта разница превысит разумную величину, виновные должны быть наказаны, а потери бюджета возмещены.

Одновременно необходимо повысить эффективность изъятия природной ренты. И здесь нам следует использовать мировой опыт. Например, Россия не стала членом ОПЕК, т.к. в странах ОПЕК (и в некоторых других странах) нефть и газ в недрах принадлежат государству, которое дает право добычи тем компаниям, которые попросят меньшую цену за единицу добываемого сырья. На таких условиях наши компании («Лукойл», «Газпромнефть» и др.) работают за рубежом. Например, консорциум «Лукойл» и «Статойл» (Норвегия) выиграл тендер на добычу нефти на месторождении «Курна-2» (Ирак), согласившись получать за 1 баррель 1,25 доллара.

При существующем положении дел опыт ОПЕК нам бы был полезен.

Для этого следует изменить порядок взаимодействия российского государства с добывающими компаниями: право добычи нефти, газа и др. следует давать компаниям на конкурсной основе с фиксированной платой за единицу добываемого ими сырья. При этом сырье остается в собственности государства, которое продает его за рубеж и внутри страны (в том числе добывающим компаниям) по разумным ценам без использования офшоров и посредников. И не нужны никакие НДПИ, СРП, НДД и пр.

Благодаря реализации указанных рекомендаций, бюджет России получит дополнительно около 6 трлн. рублей. В том числе, 3 трлн. руб. может добавить в бюджет российская таможня за счёт пресечения контрабанды и незаконного возмещения НДС.[11] Еще 3 трлн. руб. бюджет получит за счет изменения порядка взаимодействия государства с добывающими компаниями.

Наши добывающие компании будут заинтересованы в снижении издержек производства и повышении производительности труда.

В результате реализации вышеуказанных мер можно будет вдвое снизить тарифы на энергоресурсы (бензин, дизтопливо, электроэнергию, тепло и т.д.) и существенно увеличить расходы на социальные нужды и на инвестиции в экономику.

Для реализации указанных рекомендаций менять законы не обязательно – достаточно Распоряжения Правительства и политической воли Президента России.

Все виды деятельности, связанные с добычей полезных ископаемых, регулируются законом № 2395-1-ФЗ «О недрах» (ред. от 30.09.17). Согласно Статье 1.2. «Собственность на недра» (третий абзац), «Добытые из недр полезные ископаемые и иные ресурсы по условиям лицензии могут находиться в федеральной государственной собственности, собственности субъектов Российской Федерации, муниципальной, частной и в иных формах собственности». Достаточно распоряжения Правительства, чтобы Лицензии на разработку полезных ископаемых выдавали на предлагаемых нами условиях.

Для пресечения (или существенного сокращения) злоупотреблений таможни также достаточно распоряжения Правительства об обязательном сравнении и объяснении разницы отчетных данных России и страны-партнера об экспорте и импорте с использованием метода «зеркальной статистики», как мы и предлагаем.

2. Реализация рекомендаций по совершенствованию налоговой системы коренным образом улучшат предпринимательский климат в России и дадут бюджету дополнительно 5-6 трлн. руб. за счет перераспределения имеющихся ресурсов и совершенствования администрирования. В дальнейшем доходы будут расти за счет роста налогооблагаемой базы.

Наша налоговая система неудовлетворительно выполняет фискальную функцию и почти не выполняет стимулирующую, контрольную, распределительную и социальную функции. Она не способствует развитию производства, росту благосостояния и снижению социального расслоения населения. Наша налоговая система сложна, запутана и противоречива.

И это – не оценочное суждение, а результаты многолетних исследований Института развития налоговой системы, Института социально-экономических проблем народонаселения РАН и Экспертно-аналитического центра по модернизации и технологическому развитию экономики (ЭАЦ «Модернизация»). Эти результаты отражены в следующих научно-исследовательских работах, выполненных ЭАЦ «Модернизация» по заданию Председателя Совета Федерации С.С. Миронова в 2011 году:

- «Налоговая доктрина. Пути совершенствования российской налоговой системы»[12] (рук. авт. коллектива В.А. Кашин, д.э.н., Государственный советник налоговой службы II ранга, с 2001 по 2011 год Первый зам. директора Института развития налоговой системы при ФНС);

- «Модернизация подоходного налога и снижение социального неравенства»[13] (рук. авт. колл., д.э.н., директор Института социально-экономических проблем народонаселения Российской Академии наук А.Ю. Шевяков).

Исследования проблем налогообложения продолжались в последующие годы. Их результаты обсуждались на многочисленных конференциях, «круглых столах», форумах и т.д. Обоснованных возражений не было.

Если оценивать налоговое бремя по максимальным ставкам, налоги в нашей стране не велики по сравнению с другими странами. Но на производственный бизнес налоговая нагрузка явно избыточна.

Например, на каждые 100 руб. зарплаты, выплаченной на руки работнику, надо заплатить 73,4 руб. в виде налогов (НДФЛ, социальные взносы, страхование от травматизма на производстве и НДС). Если не платить налоги, то из того же дохода можно заплатить работнику на 73,4% больше.

Не в этом ли одна из причин того, что многие платят и получают зарплату в конвертах? Аргумент, что без накопительных отчислений в пенсионный фонд работник может лишиться небольшой прибавки к пенсии через 20-25 лет, вряд ли на кого-нибудь действует. Одни (несырьевое производство) не полностью платят налоги, чтобы выжить, другие – из принципа «зачем платить, если можно не платить».

Наконец-то это начали понимать и в Минфине: «30% одних страховых взносов! Я уж не говорю про НДС, про подоходный налог. В других странах нет такой нагрузки. И здесь мы проигрываем конкуренцию, конкурентоспособность нашей налоговой системы по сравнению с другими странами», – заявил Силуанов в ходе панельной сессии «Налоговая система России: образ будущего» на Гайдаровском форуме в Москве.[14] К сожалению, чтобы дойти до этой простой истины Минфину потребовалось уничтожить российскую промышленность. Из-за высоких налогов производство в России неконкурентоспособно по сравнению с другими странами.

Сравним с Канадой. Там россиянам принадлежит тракторный завод. На одном из совещаний В.В. Путин попросил объяснить, почему завод не переводят в Россию. Ему представили аналитическую записку, из которой видно, что, если завод перевести в Россию, он работать не сможет. Завод в Канаде в 2012 г. получил прибыль $16,4 млн. В России он получил бы убыток $21,7 млн. Главная статья налоги: в Канаде уплатили налоги на сумму $47,9 млн., а в России должны были бы уплатить $74 млн., т.е. на $26,1 млн. больше. При этом на заводе в Канаде работают 14 бухгалтеров, в России для такого завода потребуется 65 бухгалтеров.

Аналогичный результат получен при сравнении работы в России и в США модельного предприятия, предложенного Минфином в «Основных направлениях налоговой политики…». В США нагрузка на это модельное предприятие в 5-8 раз меньше, чем у нас. В США нет НДС (у нас – 18%), нет налога на имущество предприятий (у нас – 2,2%), расходы до $2 млн. в год на приобретение оборудования сразу списываются на производство (амортизационная премия – 100%; у нас сначала заплати 20% налог на прибыль, потом – покупай, что хочешь), социальные взносы – 13,3% (у нас – 30%), годовой доход работника до $9000 налогом не облагается. У них прогрессивные шкалы НДФЛ до 39,6% и налога на прибыль от 10 до 35%. Общий принцип: бедным гражданам и предприятиям дают возможность «подняться», а потом разумно «стригут». Половина граждан освобождена от уплаты налогов.

В России не выгодно работать на производстве не только по сравнению с другими странами, но и с другими отраслями. В добывающей промышленности и в финансовом секторе зарплата в 2-3 раза выше, чем в обрабатывающих отраслях.[15] Естественно, самые квалифицированные кадры, выпускники МВТУ, МЭИ, МГУ и других престижных ВУЗов работают именно там. Найти хорошего токаря или фрезеровщика – почти неразрешимая проблема.

В результате, промышленное производство в России сходит на нет. По сравнению с 1990 годом к 2016 году катастрофически сократились объёмы производства большинства видов промышленной продукции в натуральном выражении, в том числе на 94,8%, то есть до 5,2% упало производство металлорежущих станков, тракторов – до 3%; экскаваторов – 6,3%; бульдозеров – 3,5%; зерноуборочных комбайнов – 9,8%; кузнечнопрессовых машин – 8,9%; грузовых машин – 20%; троллейбусов – 8,1%; мотоциклов – 1,7%; шерстяных тканей – 2,3%; хлопчатобумажных тканей – 20,1%; производство льняных тканей – 5,8%; кожаной обуви – 10,2%; трикотажных изделий – до 13,8% и т.д.

Если тенденция сохранится, до полного прекращения производства останется несколько лет.

За годы реформ прекратили существование более 70 тыс. средних и крупных предприятий. В том числе, около 35 тыс. предприятий – при В.В. Путине.

В 2016 г. было зарегистрировано свыше 260 тыс. уголовных дел по экономическим преступлениям, в 2015-м – 255 тыс., в 2014-м –212 тыс. А количество осужденных по этим делам в разы меньше. 80% из них просто не доходят до суда[16]. Как говорил В.В. Путин, «попрессовали, обобрали и отпустили».

Предпринимателя могут посадить за любую действительную или мнимую, провинность: за «незаконное» возмещение НДС по счетам-фактурам, которые он получает от поставщиков; за получение «необоснованной налоговой выгоды»; за «откаты» покупателю, без которых тот отказывается покупать; за выдачу зарплаты рабочим в «конвертах», что позволяет ему платить им на 30-40% больше, чем без конвертов; за взятку Санэпидемстанции или пожарникам, чтобы они не закрыли производство по надуманным поводам; и за многое, многое другое. К тому же законы таковы, что невозможно быть бизнесменом в России и при этом их не нарушать.

Мозги из России уже не утекают, а бегут: [17] «Ежегодно из РФ в развитые страны уезжают 100 тысяч человек, сообщает в январском (2018) "Мониторинге" РАНХиГС. Эта цифра получена на основе статистики принимающих стран, и она почти в 7 раз превышает официальный показатель от Росстата (15,5 тысяч человек в год). Особенно выезд из России квалифицированных специалистов за рубеж ускорился в последние 7 лет на фоне ухудшения отношений с Западом, деградации экономики и "закручивания гаек" внутри страны. Причем, уезжают в основном люди с высшим образованием. По некоторым странам их доля достигает 70%, что "значительно выше" среднего уровня в самой России».

Из страны бегут люди, бегут и капиталы.[18] С 2008 г. по 2016 г. (за 9 лет) отток капитала из России составил $648,4 млрд. или 22,8 трлн. руб. по среднегодовому курсу.

Ситуация в стране критическая. Такой она может оставаться еще несколько лет, а может взорваться в ближайшее время. Правительство со стоящими перед ним задачами не справляется, но менять ничего не может и не хочет.

Скоро выборы нового Президента России. Люди и партии, претендующие на власть, должны предложить народу России конструктивную программу. Пока такие программы никто не предложил. Многочисленные «Стратегии развития», разрабатываемые разными авторами и коллективами, выглядят неубедительно. Стратегии перечисляют имеющиеся проблемы и очевидные цели, но ни одна из них не предлагает конкретных решений, или эти решения приводятся без убедительных доказательств.

Причитания о необходимости увеличения инвестиций, снижения налогов, инфляции и удешевления кредитов выглядят убедительными, но неконструктивными. Также убедительно можно утверждать, что лучше быть здоровым и богатым, чем бедным и больным.

При существующем в России предпринимательском климате развитие невозможно, независимо от выбранного курса. Имеющиеся в России механизмы и инструменты развития требуют замены или капитального ремонта. Это относится к системе управления, к налоговой, кредитно-финансовой, таможенно-тарифной и судебной системам.

Для исправления ситуации, в первую очередь, необходимо коренным образом реформировать российскую налоговую систему.

И прежде всего, надо реформировать систему подоходного налогообложения.

Россия – одна из немногих стран с «плоской» шкалой подоходного налога (13%) и отсутствием необлагаемого налогом минимального дохода. Расчеты показывают, что если бы в нашей стране была среднеевропейская прогрессивная шкала подоходного налога, то ВВП России был бы на 30-50 процентов выше, чем в реальности[19].

Объяснение – очень простое. Если у большинства населения нет денег, то нет покупательского спроса, и ВВП не растет. А богатые хранят свои средства за рубежом, тратят их там же на недвижимость и предметы роскоши (яхты, футбольные клубы и др.) или развивают там бизнес, что также не способствует российскому производству и росту ВВП.

Именно прогрессивная шкала позволяет перераспределять доходы наиболее оптимальным образом и за счет собранных налогов обеспечивать достойные зарплаты бюджетникам: учителям, врачам, работникам культуры, военным и др.

Например, в США подоходный доход составляет почти половину бюджета, а у нас – около 10%. Сегодня в США максимальная ставка 39,6% с годового дохода свыше 400 тыс. долл. В годы Великой депрессии Рузвельт ввел максимальную ставку в размере 63%, и богатые конгрессмены его поддержали, так как, в противном случае, боялись потерять головы. С 1951 по 1964 год максимальная ставка НДФЛ в США равнялась 91%.

Все страны, добившиеся успехов в экономике, а также страны БРИКС (кроме России) применяют прогрессивную шкалу. Плоская шкала хороша там, где нет избыточного неравенства. Применяют ее и там, где власти отдают приоритет интересам богатого меньшинства перед интересами страны и имеют возможность морочить головы своим гражданам. При малых и средних доходах физических лиц налоговая нагрузка на фонд оплаты труда в России существенно выше, чем в развитых странах. Например, необлагаемый налогом доход одиночки в Германии составлял в 2016 году в переводе на рубли 46 тыс. руб./мес., в США – 45 тыс. руб./мес., во Франции – 32 тыс. руб./мес., в Китае – 38 тыс. руб./мес. По данным ВЦИОМ в 2016 г. медианная зарплата на руки в России составляла 26,5 тыс. руб., т.е. половина населения получала зарплату больше этой суммы, а половина – меньше. Если бы при сегодняшних зарплатах в России была французская или китайская шкала, то от налога были бы освобождены 60% населения; а если бы немецкая или США – 70-80%.

Мы предлагаем для России прогрессивную шкалу со следующими ставками:

|

Годовой доход, руб. |

Ставка налога |

|

до 240.000 (20 тыс. руб./мес.) |

0% |

|

свыше 240.000 до 3.000.000 (250 тыс. руб./мес.) |

13% |

|

свыше 3.000.000 до 12.000.000 (1 млн. руб./мес.) |

30% |

|

свыше 12.000.000 млн. руб. |

50% |

Предлагаемая шкала почти не затронет средний класс. При этом половина населения будет освобождена от уплаты налога. Увеличение налоговой нагрузки почувствуют менее 2-3% населения, а доходы бюджета вырастут на 2,0-2,5 трлн. руб.[20]

Одновременно с введением прогрессивной шкалы НДФЛ необходимо обеспечить эффективное администрирование этого налога и навести элементарный порядок с оценкой труда служащих предприятий с государственным участием. Например, необходимо принять закон, согласно которому доход руководителей предприятия не может превышать средний доход по предприятию больше, чем в 5-10 раз.

Именно прогрессивная шкала подоходного налога и его нормальное администрирование должны стать главными инструментами борьбы с незаконным обогащением и коррупцией. И дело здесь не в справедливости или несправедливости. Прогрессивная шкала – обязательное условие развития российской экономики.

Одновременно мы реформируем НДС.

НДС – самый проблемный налог в России. Вместе с тем, НДС – один из основных источников доходов бюджета. В 2015 году был собран НДС в сумме 4,1 трлн. руб. или 32% доходов Федерального бюджета. Именно весомость НДС для бюджета требует особого внимания к способам и порядку реформирования этого налога. Основная ставка НДС – 18%. Некоторые виды продукции облагаются по ставке 10%, а некоторые – 0%. Экспорт НДС не облагается. Парадокс, но налоговой базой налога на добавленную стоимость является не добавленная стоимость, а стоимость реализованной продукции. Еще один парадокс – НДС взимают с авансов, т.е. когда добавленная стоимость еще не создана. Существующие методика расчета НДС и система его администрирования открывают недобросовестным налогоплательщикам большие возможности для уклонения от уплаты налога и создают дополнительные проблемы для тех, кто хочет "заплатить налоги и спать спокойно".

Собираемость НДС не превышает 30%. Анализ показал, что при номинале 18% реальная эффективная ставка НДС в 2015 году не превышала 3,6%. Расчет простой: сумму собранного НДС, указанную ФНС в Форме 1-НОМ, делим на добавленную стоимость облагаемой НДС продукции, указанную Росстатом, и получаем собираемость НДС равную 22%. Кто-то скажет, что так считать нельзя. Но такая же цифра 22,1% получена при изучении реальных отчетных данных на примере одной из областных налоговых инспекций. Повышение собираемости в сегодняшних условиях ведет к массовому банкротству предприятий. О росте банкротств свидетельствуют исследования НИУ ВШЭ[21] и ЦМАКП.[22]

Интересен опыт США.

В США нет НДС, а есть налог с продаж (НСП). Но в 2007 году по заданию Управления налоговой политики Министерства Финансов США была выполнена научно-исследовательская работа "Стратегия США в сфере налогообложения бизнеса в 21 веке."[23]

Авторы исследования на основе мирового опыта, вместо применяемого в других странах НДС и Налога на прибыль предлагают ввести Налог на деловую активность – БАТ (Business activities Tax– BAT) с расширенной базой обложения и представляющий собой тип налога на потребление. В докладе сказано: «БАТ – это налог на товары и услуги, проданные потребителям. Налоговая база БАТ равна валовой выручке предприятия от продажи всех товаров и услуг, минус расходы на закупки товаров и услуг (включая и закупки основных средств) от других бизнесов. Для экономики в целом, налоговая база БАТ – это продажи реальных товаров и услуг потребителям, поскольку продажи, реализуемые между бизнесами (B-to-B) вычитаются из налоговой базы этого налога. В целом, БАТ подобен НДС, применяемому многими странами мира. Однако, НДС в этих странах основан на методе «зачета по фактурам. В отличие от этого, исчисление БАТ основано на методе «вычета» (исключения). БАТ будет взиматься по ставке примерно 5%-6% и будет давать поступления, равные тем, которые приносят сейчас все действующие в США бизнес-налоги». Конец цитаты.

Сумма налога, подлежащего уплате, полностью определяется величиной созданной предприятием добавленной стоимости и не зависит от действий его поставщиков и партнеров. По мнению авторов Доклада, введение БАТ позволит увеличить экономический рост в США ориентировочно на 2,0% - 2,5%.

Наши рекомендации по совершенствованию НДС по существу совпадают с предложениями ученых США. Мы предлагаем:

- установить единую ставку НДС, равную 8%;

- сократить число льгот по НДС;

- НДС к уплате считать «прямым» способом как произведение добавленной стоимости на ставку налога (сегодня налоговая база НДС – стоимость реализованной продукции);

- добавленной стоимостью считать разность стоимости реализованной продукции и стоимости товаров и услуг сторонних организаций, включая стоимость основных средств;

- по опыту Китая отменить или существенно снизить ставку возмещения НДС при экспорте сырья;

- 50% НДС оставлять регионам, что компенсирует им потери при введении предлагаемого нами необлагаемого подоходным налогом минимума в 20 тыс. руб./мес. (см. выше).

Эти меры улучшат предпринимательский климат (предприятию будет безразлично, является ли плательщиком НДС его поставщик и насколько честно он платит НДС в бюджет), существенно сократят число дотационных регионов, повысят собираемость НДС с 30% до 90% и дадут бюджету дополнительно 2,0-2,5 трлн. руб.

Мы предлагаем снизить ставку социальных взносов с 30% до 20%, ликвидировать регрессию и тем самым повысить доходы бюджета на 300 млрд. руб.

Сегодня номинальная ставка социальных взносов 30% от фонда оплаты труда. Это бремя особенно тяжело для предприятий с низкими и средними зарплатами и с высокой долей добавленной стоимости в цене продукции.

Налогооблагаемой базой социальных взносов также, как и базой для НДФЛ, являются денежные доходы населения. В 2015 году эта база составила 22 трлн. руб., с которых были собраны социальные взносы в сумме 4,1 трлн. руб. при номинальной ставке социальных взносов 30% и эффективной ставке – 4,1:22,0=18,6%. Снижение ставки связано с тем, что предельная величина годовой облагаемой базы для пенсионных взносов в 2015 году равнялась 711,0 тыс. руб., а для социального страхования – 670,0 тыс. руб.

Предельные облагаемые базы следует отменить и установить единую ставку социальных взносов, равную 20%. В этом случае, в 2015 году было бы собрано 22,0х0,2= 4,4 трлн. руб., т.е. на 300 млрд. руб. больше. Благодаря отмене предельных баз социальных взносов упростится их администрирование. При этом небольшое увеличение налоговой нагрузки почувствуют граждане с годовым доходом более 1 млн. руб. Снижение номинальной ставки социальных взносов в 1,5 раза (с 30% до 20%) положительно скажется на предпринимательском климате и на конкурентоспособности предприятий с высокой долей добавленной стоимости в стоимости реализованной продукции.

Мы предлагаем усовершенствовать налогообложение прибыли.

В частности, по опыту США, мы предлагаем уменьшать налогооблагаемую базу прибыли предприятия на сумму, затраченную им на приобретение нового оборудования и технологий стоимостью до 50 млн. руб. (в США 2 млн. долл.) в течение года. Этим мы стимулируем инвестиции в производство.

Сложность и запутанность налоговых процедур мешает работать.

Ситуация ухудшается с каждым днем. Электронная отчетность проблем не решает. Она упрощает подготовку и сдачу отчета, но и увеличивает вероятность разорения предприятия по надуманным поводам. Например, объем полной квартальной Декларации по НДС для конкретного малого предприятия (12 чел.) – 1 тысяча 444 страницы.

На бумажном носителе сдавать отчет не нужно, но ошибка на любой странице может привести к последствиям вплоть до уголовных.

Мы предлагаем, по примеру Швеции и некоторых других стран, ввести форму Налогового отчета (Декларации) на 1-2 страницах, на которых умещается необходимая информация о всех налогах.

Проект такой Формы разработан. В ней все видно: чем занимается предприятие, насколько исправно оно платит налоги и надо ли его проверять. В ней умещаются все показатели, которые декларирует предприниматель, за которые он несет ответственность и которых достаточно Налоговой инспекции.

Надо ввести порядок, при котором проект своей заполненной налоговой декларации предприниматель получает от Налоговой инспекции (также как в Швеции); он подписывает ее и возвращает в Инспекцию или пишет обоснованные возражения. Наличие программ АСК НДС-2 и «онлайн-касс» с полной информацией о покупках и продажах перечислением и в рознице упростит для ФНС реализацию такого порядка.

Для реализации в 2018-2019 годах мы предлагаем меры, направленные на снижение коррупции, улучшение предпринимательского климата и увеличение доходов Федерального бюджета на 9-11 трлн. рублей ежегодно за счет совершенствования администрирования и более эффективного перераспределения имеющихся ресурсов.

Цель: обеспечение необходимого покупательского спроса за счет кратного увеличения расходов на здравоохранение, образование, науку, культуру. Дополнительные доходы превысят возможные поступления от непопулярных мер и позволят отказаться:

- от введения несправедливой системы «Платон» и других подобных систем;

- от необходимости жильцам платить за капремонт, которого они никогда не увидят;

- от необходимости собирать среди граждан деньги на лечение больных детей;

- от отмены индексации пенсий работающим пенсионерам и самозанятым гражданам;

- от введения курортного сбора в размере 50 руб. с человека за каждый день отдыха на курортах России;

- от многих других уже принятых или замышляемых правительством и Думой мер.

В дальнейшем доходы будут расти за счет роста налогооблагаемой базы. Реализация наших рекомендаций обеспечит тот самый рост ВВП, который никак не может обеспечить экономический блок правительства.

[1] Об авторах: все они – члены правления ЭАЦ «Модернизация», в т.ч.: М.Д. Абрамов, к.т.н., президент ЭАЦ «Модернизация», с 1967 по 1995 год работал в машиностроительном НИИ, занимаясь там проблемами качества и надежности полиграфического оборудования, с 1991 по 2010 год учредитель и директор малого машиностроительного предприятия, автор 11 изобретений и более 100 публикаций по налоговой и промышленной тематике; М.А. Бочаров, директор Центра стратегических исследований, в 1990-1991 – Председатель Высшего Экономического Совета при Президиуме Верховного Совета РСФСР в ранге Первого Вице-премьера Правительства РСФСР; в 1988 - 1996гг. - президент многопрофильного Концерна «БУТЭК» (1 млн. 200 тыс. работников); В.А. Кашин, д.э.н., Государственный советник налоговой службы II ранга, профессор Московского налогового института РосНОУ, в 2001-2011 – первый. зам директора Института развития налоговой системы при ФНС, автор более ста научных работ и учебников, посвященных проблемам финансов и налогообложения; В.М. Симчера, д.э.н., заслуженный деятель науки, Вице-президент общественной организации «Российская академия экономических наук», в 2007 году Международным биографическим центром (Кембридж, Великобритания) добавлен в каталог «2000 выдающихся интеллектуалов 21-го столетия», в 2000-2011 – директор НИИ Статистики, автор более 200 публикаций.

[2] В 2017 году «Прогнозируемый общий объем доходов федерального бюджета в сумме 14,7 трлн. рублей

(в ред. Федеральных законов от 01.07.2017 N 157-ФЗ, от 14.11.2017 N 326-ФЗ)».

[3] Слезаем с "иглы" или возвращаемся в "нулевые"?, «Накануне», https://www.nakanune.ru/articles/113332/

[4]ООН, https://comtrade.un.org/labs/dit-trade-vis/?reporter=276&type=C&commodity=27&year=2016&flow=2

[5] Администрирование внешнеторговых грузопотоков, ЭАЦ «Модернизация», М., 2013 г., 480 с.

[6] Ученые РАН придумали способ увеличить доходы бюджета на 2,5 трлн. руб., РБК, 30 июля 2015 г.

https://www.rbc.ru/economics/30/07/2015/55ba381e9a79470e2badecf7

[10] В.Л. Иноземцев, «Почему санкции не самое страшное», Газета.Ру, 1 августа 2017 года

[11] С 2000 по 2011 год экспорт России вырос в 5,2 раза, а возмещение НДС в 16 раз. А.И. Поварова, «Неэффективное администрирование НДС как угроза экономической безопасности России», ИСЭРТ РАН, 2012.

[14] РБК, https://www.rbc.ru/economics/17/01/2018/5a5f0ab29a7947f67f483e35, 17.01.2018

[15] Росстат. «РОССИЯ В ЦИФРАХ-2017», Данные взяты из табл. 7.7, стр. 125-127

[17] Эксперты: мозги из России уже не утекают, а бегут. «Новые известия», 24 января 2018 г.

[19] А.Ю. Шевяков, А.Я. Кирута, Неравенство, экономический рост и демография: неисследованные взаимосвязи, ИСЭПН РАН, М., 2009

[20] Возможно, эффект от введения прогрессивной шкалы будет выше. Например, академик С.Ю. Глазьев считает, что эффект будет существенно выше.

[21] ВШЭ: Каждый десятый завод в России находится на грани банкротства, 01.09.2017

[22] ЦМАКП. Банкротства юридических лиц в России: основные тенденции. III квартал 2017.

[23] «Approaches to Improve the Competitiveness of the U.S. Business Tax System for the 21st Century»,

Office of Tax Policy U.S. Department of the Treasury December 20, 2007. Объем доклада – 121 страница, Перевод отрывков доклада на русский язык выполнен В.А. Кашиным, д.э.н., государственным советником налоговой службы II ранга.

7 комментариев

http://maxpark.com/community/7668/content/5123807

.

Вы не поверите, но для наполнения (федерального) бюджета

достаточно нескольких мигов !

Бюджет наполняется одним росчерком пера !

Одна цифра

(именно такая, какая нам нужна в бюджете)

записывается в пассив/крЕдит ;

другая, точно такая же цифра, записывается в актив/дЕбет .

Всё !

Бюджет наполнен !

Столько, сколько надо !

Цифра пассива/крЕдита КАК ДОЛГ разбрасывается по предприятиям,

стоящим в начале технологических цепочек,

то есть работающих непосредственно от "земли",

то есть - добывающих .

Цифра из актива/дЕбета разбрасывается по получателям бюджетных денег.

http://maxpark.com/user/632656317/content/676568

Как вы добьетесь снижения цен на энергоносителии будете ли вы это делать?

На всех "экспортных" трубопроводах - обязательная установка счётчиков, с регистрацией остальных параметров (давления, плотности и т.д.). С самописцами, т.е. - регистрацией на бумагу. Которую ежедневно заверяют начальники станций.

Эти бумаги - строгой отчётности, должны идти в министерство, например, внешней торговли. "Теряться" они - не имеют Права. Этот "момент" надо продумать.

И - предусмотреть ответственность "ответственных лиц".

20 шагов Грудинина - это Третий путь построения общества социальной справедливости, две книги о котором вышло в 2015 году, а укороченная редакция с названием "Революция отменяется. Третий путь развития" - в 2016. Жаль, что ни в КПРФ, ни сам Грудинин её не читали, был бы неплохой лозунг - Мы пойдём Третьим путём!

И в этих книгах не только о рациональном сочетании экономических укладов, чтобы было место и социализму и капитализму и коммунизму, но и какая должна быть денежно-банковская и налоговая системы, система формирования власти (Советы, что предлагает и Грудинин), и международные отношения. Короче, это не только теория, но и проект построения общества социальной справедливости, в котором как в совхозе Грудинина медицина, образование и воспитание бесплатно и всем по потребности, а преподаватели и воспитатели - самые высокооплачиваемые специалисты в обществе, поскольку они не нефть добывают, а формируют общество.

Мне как простому обывателю не понятно чем НДС отличается от налога на прибыль?

По мне так это тот же акциз на топливо и транспортный налог.

Не проще ли реализовать один налог для предпринимателей? Потом мы развиваемся и введение онлаин-касс для всех это очень хорошо.

Потом логика:

Налоговая база БАТ равна валовой выручке предприятия от продажи всех товаров и услуг, минус расходы на закупки товаров и услуг (включая и закупки основных средств) от других бизнесов т.е это не тоже самое что можно назвать прибылью?

Теперь к зарплатам:

20т.р +13% -это уже 22600, значит надо вычитать так, решите сначала какой минимум должен быть у человека чтобы выжить, или хотя бы ориентируйтесь по среднемировому.

Теперь о хорошем: если все получается то

20т.р+ 13% ПН 2.6т.р+ 10% НДС 2т.р + 2т.р экономия на квартплате за счет снижения цен на энергоресурсы. Но при этом мы отказываемся от контрафактных продуктов.

Вывод: 26,6т.р при сегодняшних условиях, не густо.

Я ничего не понимаю в экономике, но чем проще, прозрачнее структура налогообложения,тем лучше.

Нужно запустить промышленность в стране, начали бы с газа в каждый дом, нужны станут трубы и трактора и специалисты, параллельно развитие фермерства основным должен стать российский производитель ему должны быть все открыто деньги земля, кто-то рискнет и поедет в деревню, где дадут участок и суду на строительство дома, сразу нужны строители, стройматериалы.

Это клубок, просто сейчас важнее, понять за какую ниточку потянуть, чтоб все заработало...

Это конечно все правильно, надо пополнять бюджет. Но для народа в своей массе это всё будет непонятно, невнятно. Нужны яркие, привлекающие внимание пункты программы, пусть их кто-то из либералов и назовёт популистскими. Так вот, если уж и "скрещивать" капитализм с коммунизмом, то самым перспективным механизмом здесь является введение безусловного основного дохода (БОД) или безусловного именного гранта (БИГ), а конкретно для России - равнодолевого именного дохода (РИД) в сочетании с прогрессивным налогом вплоть до ограничения личных доходов сверху. См. материал по ссылке

https://newsland.com/community/4788/content/id-rossiiskii-imennoi-dokhod-s-pozhiznennoi-dolei-prirodnoi-renty/5791575

Введение этого дохода для всех граждан России (только для резидентов не имеющих двойного гражданства) обеспечит социальную защиту всего населения раз и навсегда. Но вводить надо постепенно, с малых сумм, а не как при голосовании на референдуме в Швейцарии. В КПРФ хотя и поднимался этот вопрос на форуме, но марксисты не поняли сути. Если РИД станет самым привлекательным пунктом программы П.Н.Грудинина и он достучится до народа, то он победит на выборах при явке 90% избирателей.

И это должно стать

Избавление России от путинизма - задача № 1. Однако, надо понимать, что коалиция социально ориентированных и патриотических сил общества на протестной основе - только тактика. Устойчивое развитие страны требует новой и научно обоснованной Конституции, а это труднее, чем победа над Путиным и Ко.